Le donne vivono in media quattro anni più degli uomini, ma arrivano alla pensione con un assegno che è quasi la metà. Non è una percezione: è la fotografia scattata dal Rendiconto di Genere 2025 del CIV dell’INPS.

Il dato non riguarda semplicemente la previdenza. Racconta, piuttosto, la storia di un mercato del lavoro che continua a scaricare sulle donne il costo della conciliazione tra occupazione e cura familiare, attraverso part-time involontari, carriere frammentate e maggiore precarietà.

Un anno fa avevamo analizzato i numeri precedenti: oggi il quadro non solo non migliora, ma mostra segnali di peggioramento. La discriminazione che molte donne sperimentano durante la vita lavorativa si prolunga e si amplifica al momento del pensionamento. Se il lavoro penalizza, il sistema previdenziale – fondato sui contributi versati – finisce per consolidare e moltiplicare quella penalizzazione.

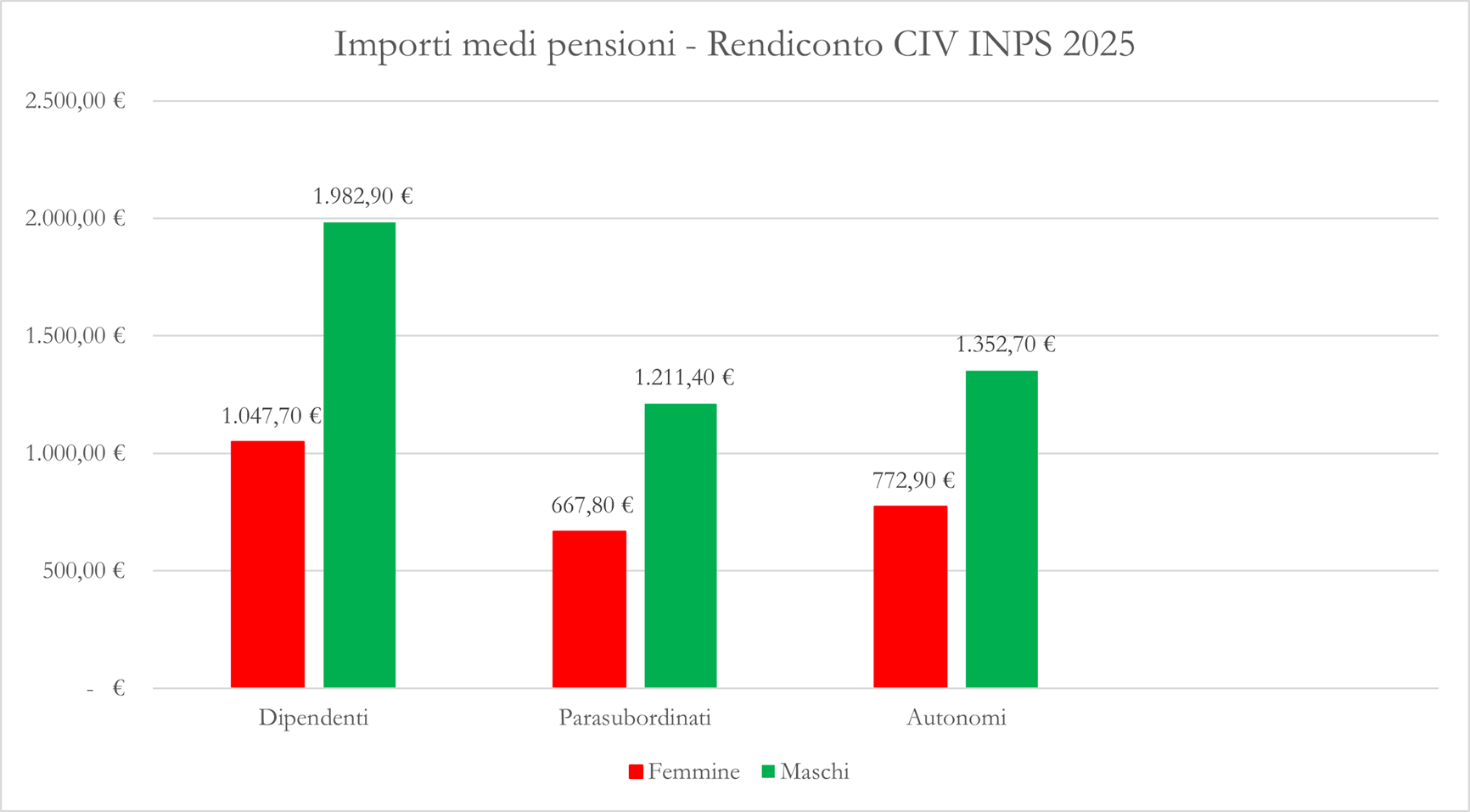

I numeri: un divario del 47% per i dipendenti privati

Mentre le analisi degli scorsi anni (riportate nell'articolo del 2024) stimavano un divario pensionistico medio significativo, gli ultimi dati INPS contenuti nel Rendiconto di Genere 2025 mostrano che la forbice, invece di chiudersi, appare oggi ancora più netta, specialmente nel settore privato.

I dati 2024 del Fondo Pensioni Lavoratori Dipendenti sono inequivocabili:

- Pensione media mensile donne: 1.047,70 euro

- Pensione media mensile uomini: 1.982,90 euro

La differenza è del 47,2%.

Significa che molte donne affrontano la vecchiaia con risorse economiche drasticamente inferiori, spesso insufficienti a garantire autonomia e sicurezza.

Le differenze sono significative anche per chi ha un contratto parasubordinato (l’importo medio delle donne è circa il 45% in meno) e chi è autonomo (-43%).

Nemmeno il pubblico impiego – tradizionalmente più stabile – è immune: qui il divario oscilla tra il 23% (pensioni anticipate) e il 35% (pensioni di vecchiaia). La forbice si restringe, ma resta significativa.

Cosa alimenta la disparità

Analizzando i dati, emergono meccanismi ricorrenti.

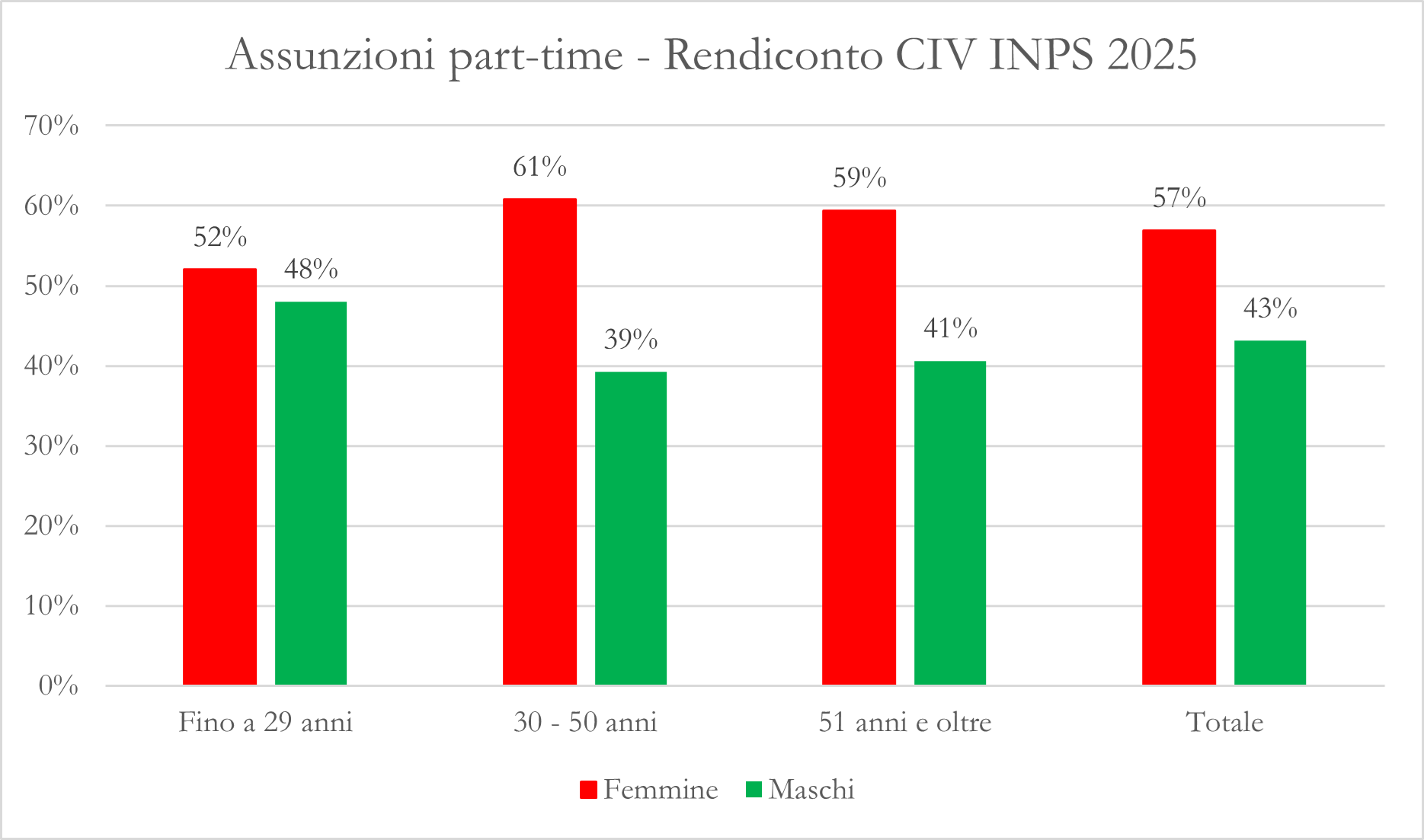

Innanzitutto il part-time, che per molte donne non è una libera scelta, ma l’unica possibilità per conciliare lavoro e responsabilità familiari.

Il 57% delle nuove assunzioni part-time riguarda lavoratrici, con un picco nella fascia 30-50 anni: gli anni centrali della carriera.

Meno ore lavorate significano meno contributi versati. E meno contributi oggi significano assegni più bassi domani. Si tratta, in sostanza, di una penalizzazione che si costruisce lentamente, mese dopo mese.

Il Rendiconto 2025 evidenzia inoltre un altro dato significativo: la disoccupazione al femminile. Le donne ricorrono alla NASpI più degli uomini. Non è solo una questione, appunto, di disoccupazione, ma di maggiore discontinuità occupazionale. Contratti a termine, interruzioni e carriere a singhiozzo rendono difficile costruire un montante contributivo adeguato.

E, infine, il dato biologico: le donne vivono più a lungo. Il problema è con una pensione decisamente più bassa, la maggiore aspettativa di vita si trasforma in un fattore di rischio sociale. Significa più anni da sostenere economicamente con risorse inferiori. Significa dipendere economicamente dal partner. Significa maggiore esposizione alla povertà in età avanzata, soprattutto in caso di solitudine o perdita del partner.

Il tramonto di Opzione Donna

Per anni Opzione Donna ha rappresentato una via d’uscita anticipata dal lavoro (qui per scoprire come è cambiata negli anni e come funziona). Introdotta in via sperimentale nel 2004, la misura è stata progressivamente indebolita. Dal 2023 i requisiti sono diventati più severi e il numero delle pensioni liquidate è crollato: dalle oltre 21.000 del 2021 alle meno di 5.000 del 2024.

Molte lavoratrici hanno accettato perdite stimate mediamente in circa 400 euro netti mensili, spesso per poter assistere familiari con disabilità. Altre hanno rinunciato, impossibilitate a sostenere una riduzione così pesante.

Con la Legge di Bilancio 2026, Opzione Donna è stata definitivamente cancellata. Una misura imperfetta, come abbiamo più volte denunciato. Per molte, comunque, aveva rappresentato una possibilità concreta. E invece di essere migliorata, è stata cancellata.

Il nostro impegno

Le nostre operatrici e i nostri operatori incontrano ogni giorno donne che cercano di andare in pensione con un assegno dignitoso e si scontrano con settimane contributive insufficienti, retribuzioni part-time che non raggiungono il minimale, necessità di lavorare più a lungo e difficoltà a raggiungere i requisiti contributivi richiesti.

Quello che vediamo è che il gender gap non nasce al momento del pensionamento, ma è piuttosto il risultato finale di scelte collettive, di carenze nei servizi, di modelli organizzativi del lavoro che continuano a considerare la cura come un fatto privato e femminile. Se da una parte il sistema fa pesare sulle donne in lavoro di cura non garantendo vera parità nella gestione, ad esempio, dei figli, come testimonia l’ultima battaglia sul congedo parentale paritario, dall’altra non riconosce il valore sociale di questo lavoro.

Il tema non riguarda solo le donne di oggi, ma soprattutto le lavoratrici (e le pensionate) di domani. Ogni contratto precario, ogni riduzione d’orario, ogni interruzione non tutelata è un tassello che indebolisce la sicurezza e l’indipendenza economica attuale e futura.

Ridurre questo divario è una questione di equità sociale, di sostenibilità e di dignità. E richiede scelte strutturali, non soluzioni temporanee.